數位帳戶

帳戶介紹

新手入門

理財學堂

名人觀點

忠達教室

恩平教室

投資入門

金融商品

投資教室

統一投顧教室

統一期貨教室

統一ETN教室

呂忠達影片專區

期貨影片專區

商品專區

證券

ETN

好康專區

活動專區

我要開戶

線上開戶

常見問題

回證券首頁

數位帳戶

帳戶介紹

新手入門

理財學堂

名人觀點

忠達教室

恩平教室

投資入門

金融商品

投資教室

統一投顧教室

統一期貨教室

統一ETN教室

呂忠達影片專區

期貨影片專區

商品專區

證券

ETN

好康專區

活動專區

我要開戶

線上開戶

常見問題

回證券首頁

理財學堂>名人觀點>恩平教室>弱勢美元格局延續 非美貨幣展現契機

弱勢美元格局延續 非美貨幣展現契機

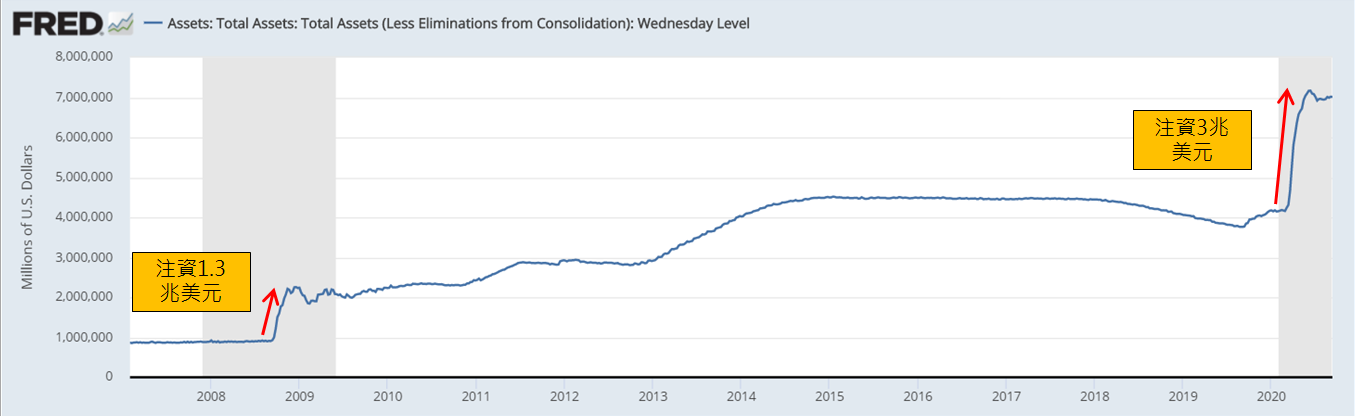

在新冠疫情爆發以來,聯準會於三月起展開了一連串的寬鬆政策,試圖挽救受到疫情衝擊退至懸崖邊上的經濟。除了兩次的緊急降息以外,並在3月23日宣布啟動了史無前例的「無限量QE」措施,在短短的四個月期間,聯準會資產負債表自4.16兆美元暴增至7.17兆美元,增幅超越了72%,資金放水規模甚至超越了金融海嘯時期。這樣的大舉釋放流動性的舉措,自然也為全球金融市場帶來了極大的影響。

聯準會資產負債表

●資料來源:FED

在8月27日的全球央行年會上,聯準會主席鮑威爾又提出了改採以「平均通膨率為目標」(average inflation targeting,簡稱AIT)的策略,允許通膨在一定時間內超越2%上限而不採取升息措施。鮑威爾這樣的舉動,檯面上的說法自是以促進就業市場為優先考量,故維持貨幣寬鬆的環境下以刺激美國消費復甦;但另一方面,其實可能也隱含了刻意造成美元貶值,以緩解日異龐大的債務問題。對此,市場紛紛表達了對於聯準會將長期維持零利率政策的預期,也因此造就了中長期弱勢美元的格局,在一定時間之內趨勢再難扭轉!

歐盟大團結 展現刺激經濟決心

自2015年英國脫歐公投通過時起,許多歐盟成員國在英國的示範效應下,分離主義開始快速萌芽。打著「脫歐」與「直接民主」旗號,成軍僅11年的義大利「五星運動黨」一躍成為國會最大黨、法國的「國民聯盟」聲量大幅竄升。市場在對於歐盟解體的疑慮下,也使歐元近年持續疲弱。

在歷經了新冠疫情的衝擊後,歐盟同樣的也積極的擬定經濟刺激方案,經過了多方折衝漫長的100小時談判後,歐盟執委會於7月21日宣布將發行7,500億歐元的聯合債券,以幫助歐盟度過本次的疫情衝擊。其中,包含了不需償還的3,900億歐元的救助金及3,600億歐元的低利貸款。這次的協議,除了龐大金額預期將對歐洲帶來顯著的助益之外,也對各界展現了70年來難得一見的歐盟團結行動。除了凝聚了歐盟27國意志展現大團結氛圍,同時消除了過去幾年市場對於歐盟可能解體的疑慮,注定在歷史上留下濃厚的一筆。此外,也向資本市場發出了「買進訊號」,使各方資金開始流入歐洲,除了推升歐股也推升歐元持續走高。

中國啟動「雙循環」政策 產業鏈、區域經濟重新布局

在新冠疫情衝擊,導致全球經濟大停滯;以及美國疫情控制不利,川普試圖轉移輿論焦點,進而重新舉起反中大旗,打壓包含華為及抖音等中國企業的雙重威脅下。中共中央政治局於7月底決定啟動以「內循環為主、外循環為輔」的雙循環相互促進發展新格局。

所謂的雙循環,即以「統一市場」為基礎、「啟動內需」為動力,再將「數位經濟」作為提升手段,以完成「產業重構」和「區域洗牌」的結果。此戰略方針,預期將會納入明年度「十四五」計畫之中,作為中國經濟重啟的新引擎。

2018年起美國掀起了中美貿易戰,中國在意識到美國的經濟威脅後,一直在努力實現經濟結構的轉變,由出口和投資為經濟成長動能轉向為內需消費拉動增長。根據大陸官方數據,中國去年進出口總額占GDP的比重從2006年64%的峰值下降至32%。這樣的結構調整可降低對外的依賴,並進而降低經濟整體波動性。

另一方面,中國作為最早疫情爆發國,又最快啟動「封城」措施應對,使疫情迅速獲得控制。在渡過了最艱難的時刻後,又適逢美國大舉進行量化寬鬆措施,迫使資金外流,中國自然就成為了停泊標的之一。

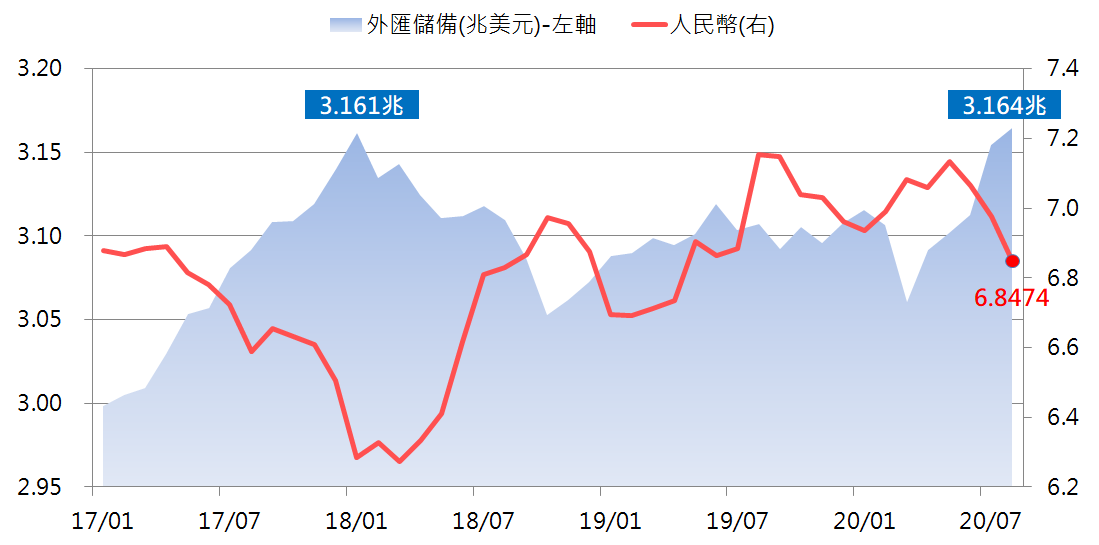

自今年3月中國外匯儲備落底以後,隨即出現了連續的回升,並創下了2018年中美貿易戰以來的新高水準。除了因為美元走弱帶來的估值提升效應之外,真實貿易及跨境資本流動也為外匯儲備的上升帶來了貢獻。在美元指數的走弱引發的國際資本加速向新興市場流入狀況下,預期中國的外匯儲備仍將進一步提升,連帶的也形成了人民幣升值的良好環境。

中國外匯儲備及人民幣匯率走勢

●資料來源:中國國家外匯管理局、DQ2

弱勢美元為非美貨幣創造了升值空間

聯準會調整了通膨指引原則,美國長期低利率環境已經成為市場共識。在極度寬鬆環境下,美元中期走弱的趨勢業已底定。而在歷經了年初的金融市場大恐慌,所有商品無差別的下殺以後,市場的投資信心已經恢復。目前投資人重新擁抱風險性資產,使美元的避險需求下降,又進一步的促使了美元的走軟。

在此弱勢美元的大環境之下,非美貨幣也就存在了升值的空間。只要經濟體質穩健、市場持續復甦,就存在著升值的契機。其中,又以文中提及歐洲大團結的再復興,以及中國邁向新經濟模式的體質調整之下,歐元與人民幣當為可留意的主要觀察標的。

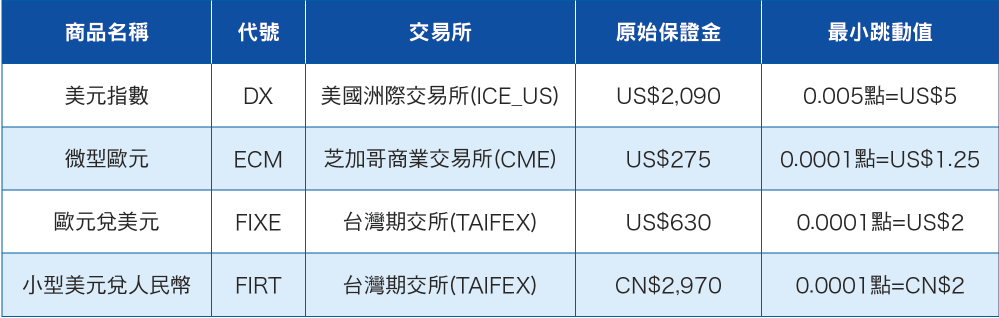

匯率相關商品

●資料時間:2020/9/17

文章來源:《理財週刊》第1048期雜誌_20200925

熱門文章

上一篇-美國大選緊繃投資人應如何看待?

IPhone新機即將發表 對台股會助漲效果?-下一篇

回文章總覽