數位帳戶

帳戶介紹

新手入門

理財學堂

名人觀點

忠達教室

恩平教室

投資入門

金融商品

投資教室

統一投顧教室

統一期貨教室

統一ETN教室

呂忠達影片專區

期貨影片專區

商品專區

證券

ETN

好康專區

活動專區

我要開戶

線上開戶

常見問題

回證券首頁

數位帳戶

帳戶介紹

新手入門

理財學堂

名人觀點

忠達教室

恩平教室

投資入門

金融商品

投資教室

統一投顧教室

統一期貨教室

統一ETN教室

呂忠達影片專區

期貨影片專區

商品專區

證券

ETN

好康專區

活動專區

我要開戶

線上開戶

常見問題

回證券首頁

理財學堂>名人觀點>恩平教室>2021原物料需求增溫銅礦扮演關鍵角色

2021原物料需求增溫 銅礦扮演關鍵角色

今年下半年全球經濟逐漸走出了疫情的陰霾,成長動能持續回暖。各大央行也紛紛祭出了重磅手段救市,以財政政策與貨幣政策雙管齊下對市場大舉注資。在資金浪潮的簇擁下,各類資產百花齊放,紛紛拉出一波驚人的漲勢。其中,又以股市的漲幅最吸引投資人的矚目。

以台股為例,今年3月自8,523點一路飆漲至12月14,400點以上,合計上漲了5,900餘點,為近20年來台股最大漲點,近7成的漲幅,則是20年來僅次於2009年金融海嘯後的大反彈行情。這樣的漲勢遠遠超出了年初各大法人的預期,也讓台股成為了資金湧入的首要標的。除了台股以外,美股也不遑多讓,標普500指數自今年低點反彈至今,也同樣有近7成的漲幅,全球投資人瘋狂湧入股市,創造了近年來少見的股市榮景。

隨著2020進入尾聲,緊接著2021年即將到來。各大研究機構紛紛對於2021年延續今年多頭走勢抱以期待,各項經濟數據也同樣支持的這樣的論點,但2021年仍會複製2020年一路瘋漲的走勢?我想投資人在樂觀之餘,心中也不免有著些許疑慮。

股市位階相對較高 原物料行情可望接棒

在前幾次的文章中筆者談到,基於全球政府極力救市,促使經濟持續復甦。明年度,各項補助政策料將延續,甚或有加大力度的可能。再加上資金寬鬆至少延續到2022年,故股市中長期仍有機會創高。但股市在近幾各月上行速度過快,尤其在美大選後,市場陷入一遍歡騰的氛圍之中,短線過熱的走勢,仍讓未來股市風險開始上升。2021年預期將有別於2020年的快速漲勢,或有較大的波動產生。在這樣的情境下,投資人應開始思考,除了股市之外,是否仍有其他可納入投資組合的標的,避免單壓股市以避免損益波動帶來的情緒起伏。

就過去經驗而言,寬鬆環境帶來往往將伴隨著弱勢的美元。而大宗物資又多以美元計價,故原物料走勢和美元常常呈現反向關係,亦即弱勢的美元將創造原物料上漲空間。

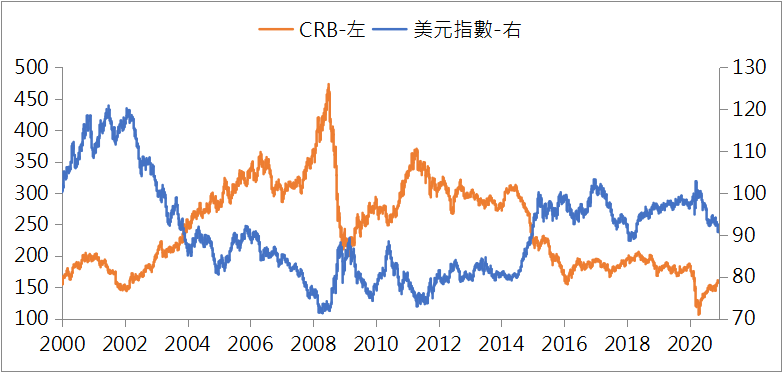

CRB指數與美元指數走勢

●資料來源:Bloomberg

回顧歷史經驗可發現,在2002年美元指數快速走降的過程中CRB指數呈現了大多頭行情,一舉由150左右飆升至350;而在2006年末啟動了第二波的美元貶值中,再次激勵了CRB指數來到了463的水位。反之,在美元升值的過程中,則可明顯較到CRB指數遭到了壓抑。基於此,目前美國寬鬆的政策預期在未來兩年不變,中長期弱勢的美元當能創造原物料良好的上漲空間。2021年,原物料有機會接棒股市,成為市場下個明星商品。

中美基礎建設引爆銅市需求

原物料的項目繁多,舉凡「鋼鐵」、「石油」、「金屬」等都包含其中。若想要挑選好的標的,我們不妨可由「經濟復甦」的基調下開始思考投資機會。

2018年起,中美貿易戰爆發,中國的貿易受到沉重的打擊,也因此讓大陸當局開始反思近年的國家發展策略。在過去的20年間,繼臺灣之後成為全球的加工廠,並大量的對外出口加工品,造就了中國經濟的騰飛。但過度仰賴貿易的同時,也將經濟命脈把持在外國手中。而其中最大的貿易逆差國-美國在2018年對中國祭出了貿易制裁,則是對中國重重的敲響了警鐘。也促使了中國基本發展方向的大調整。

今年7月底,中共中央政治局於決定啟動以「內循環為主、外循環為輔」的雙循環相互促進發展新格局。以強化內需、擴大基建的「新基建」政策為主軸,「新基建」政策主要是讓中國政府投資在5G設施、新能源汽車充電樁、鐵路建造等基礎建設,其中,創建5G、汽車充電設施等工程會使用大量銅礦,使中國銅礦需求上升。

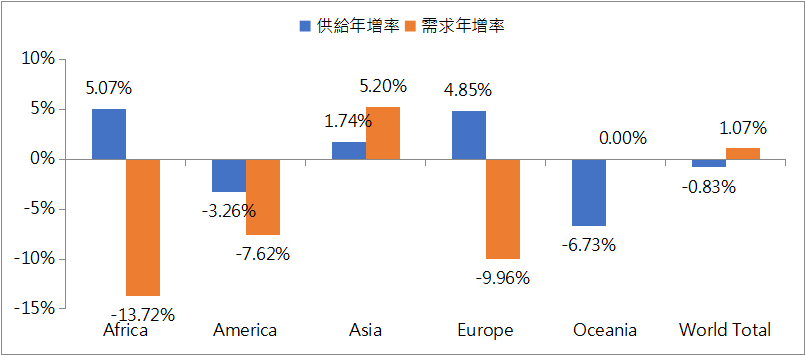

今年1-8月全球銅礦供給呈現年減狀況,衰退幅度為0.83%,主要為第二季受疫情影響,南美洲許多重要礦場出現停工、減產狀況,導致整體供給下滑。需求端也因今年上半年受疫情影響,多數金屬生產線停工、國際貿易停擺,需求下滑導致銅價隨之滑落,而下半年隨著疫情逐漸復甦,全球銅礦需求增加,尤其亞洲年增率達到5.2%,而中國為全球銅礦需求最大之國家,其需求量超過全球的一半,亞洲較高的年增率代表中國銅礦需求自疫情平緩後持續維持暢旺,且有持續增加趨勢。

2020年 1-8月 各洲銅礦供給與需求年增率

●資料來源:ICSG

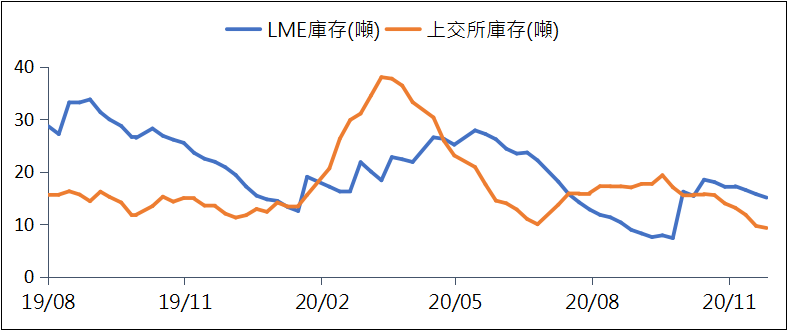

由於銅礦產量減少但需求增加,導致LME庫存緊縮,根據數據顯示,上交所庫存已落底,在需求多於供給的情況下,有望銅價攀升。

LME、上交所銅礦庫存量

●資料來源:Bloomberg

新能源對於銅礦需求持續增溫

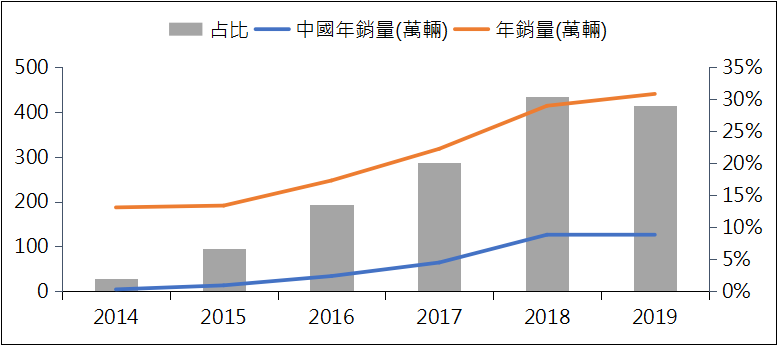

今年最大的事件除了新冠疫情之外,便是美國總統大選了。在經歷一番波折,川普在訴訟戰屢屢吃下敗仗後,美國總統大選的位子基本上是由民主黨的拜登當選。拜登的核心政策之一便是發展綠能政策,他提出了2 兆美元「綠色新政」包含提供再生能源稅收減免與零碳工業政策等計畫,有望加速再生能源發展。在零炭工業政策之下,讓電動車股價順水推舟,例如中國大陸的蔚來汽車,其股價今年已漲幅近2000%;美國的TESLA的市值漲了6倍,年底也將被一次性地納入標普500指數。而因為電動車的銷量逐年提高,TESLA的執行長-馬斯克更是在2021年即將在上海市興建了一座超級大廠,屆時便能直接供應中國大陸的需求市場。

除了電動車之外,風力發電與太陽能發電的發展也預計會受惠於拜登的綠能政策,是全球投資人相當矚目的目標。有「銅博士」之稱的銅,除了在基礎建設相當重要之外,在綠能發展工業更是有舉足情重的地位。在發電系統中,再生能源所需的銅是傳統能源的5倍,其中海上風電每兆瓦風電機約需要 15 公噸的銅,陸上風電和太陽能則大約需要 5 公噸,相反地傳統燃料發電僅則只需要約 1 公噸;在電動車的方面則是平均一輛電動車需要 83 公斤的銅,而充電站則需要 10 公斤的銅。因此,在拜登的政策以及電動車需求上升的利多之下,銅的價格後勢看漲。

中國/全球電動車銷售量

●資料來源:Bloomberg

原物料為2021新焦點 可重點留意銅價走勢

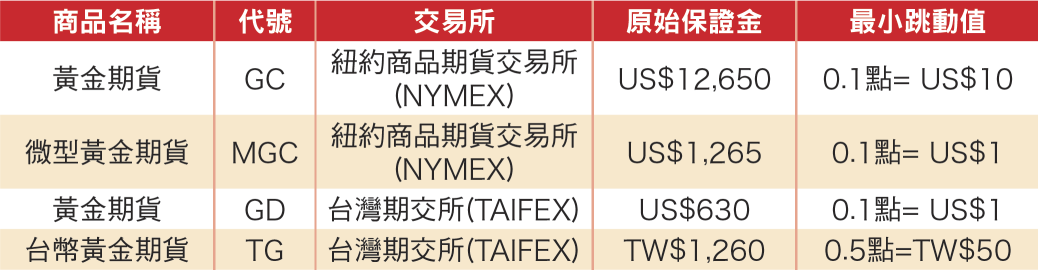

今年受新冠疫情影響,銅主要產地受疫情停工影響,銅礦產量減少導致LME庫存緊縮。目前全球經濟活動陸續復甦,銅礦需求明顯回溫,銅價亦隨經濟活動復甦,出現拉升。商品價格重回基本面因素主導,銅礦需求除 5G建設外,電動車亦為近年市場聚焦之產業,自2019年底,電動車銷量持續成長,銅礦需求將持續加溫,銅市將隨各產業應用端帶動下,整體需求看俏,價格可望震盪走升。投資人若想參與銅礦行情,除了可以投資紐約銅期貨及LME銅期貨,亦可關注國內發行的銅礦ETF,善用可交易工具參與2021年的原物料行情。

銅相關商品

●資料來源:統一期貨整理

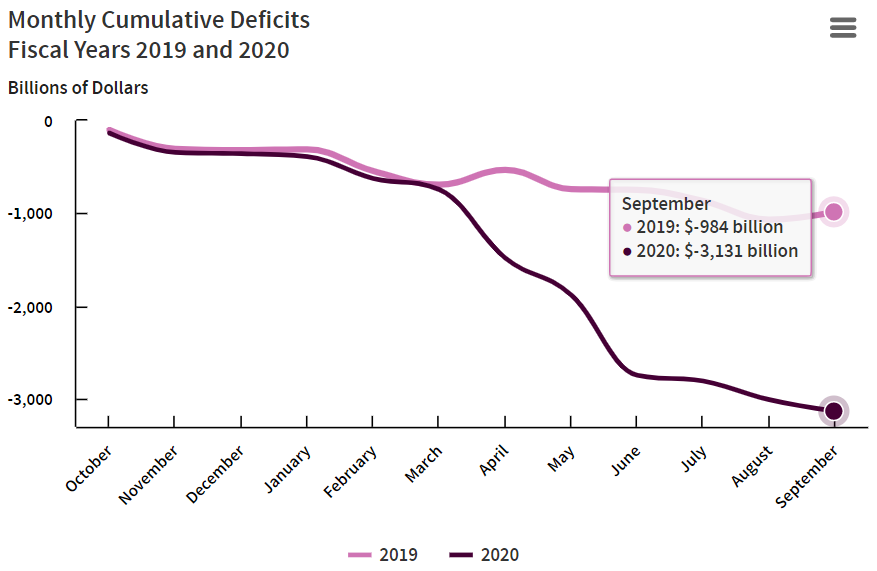

2019年及2020年累計聯邦預算赤字

●資料來源:CBO

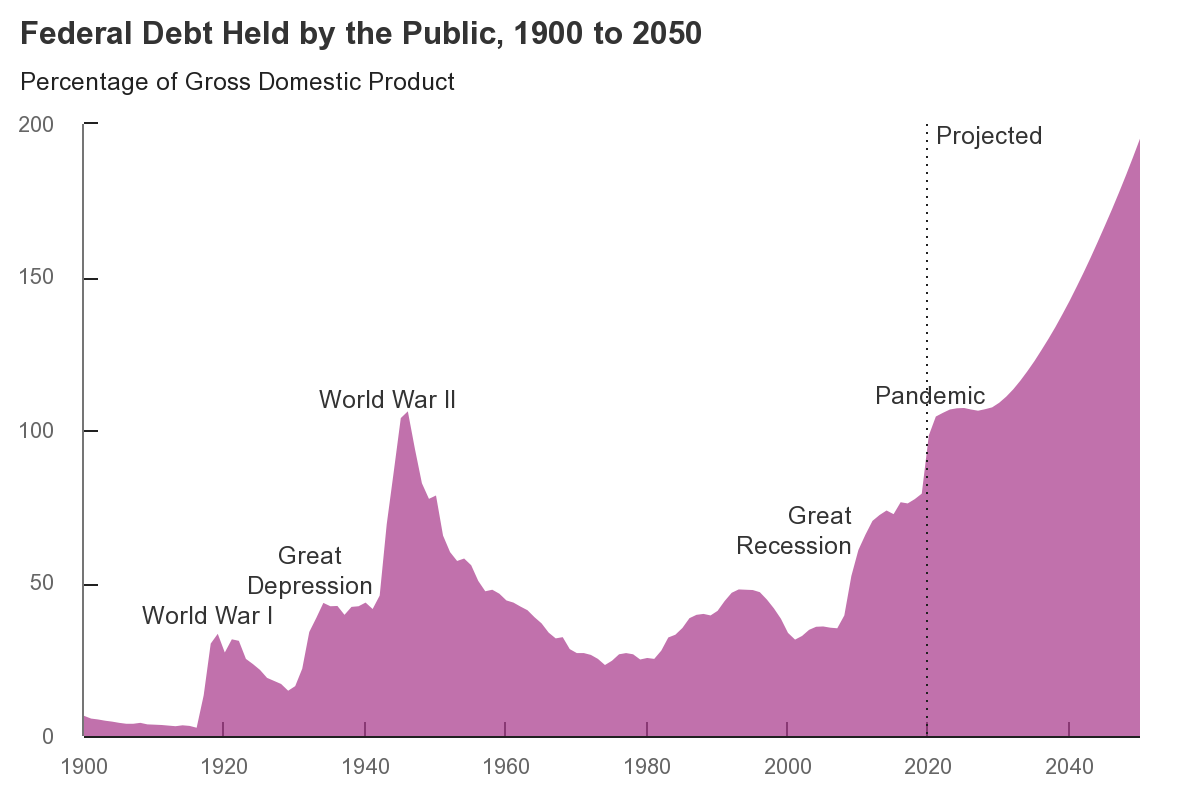

聯邦公共債務佔GDP比重

●資料來源:CBO

文章來源:《理財週刊》第1060期雜誌_20201218

熱門文章

上一篇-後川普時代 關鍵人事布局解析

走過疫情與貿易戰中國迎來二次成長機會-下一篇

回文章總覽