數位帳戶

帳戶介紹

新手入門

理財學堂

名人觀點

忠達教室

恩平教室

投資入門

金融商品

投資教室

統一投顧教室

統一期貨教室

統一ETN教室

呂忠達影片專區

期貨影片專區

商品專區

證券

ETN

好康專區

活動專區

我要開戶

線上開戶

常見問題

回證券首頁

數位帳戶

帳戶介紹

新手入門

理財學堂

名人觀點

忠達教室

恩平教室

投資入門

金融商品

投資教室

統一投顧教室

統一期貨教室

統一ETN教室

呂忠達影片專區

期貨影片專區

商品專區

證券

ETN

好康專區

活動專區

我要開戶

線上開戶

常見問題

回證券首頁

理財學堂>名人觀點>恩平教室>美國10年期公債升破1%應視為風險或機會?

美國10年期公債升破1%應視為風險或機會?

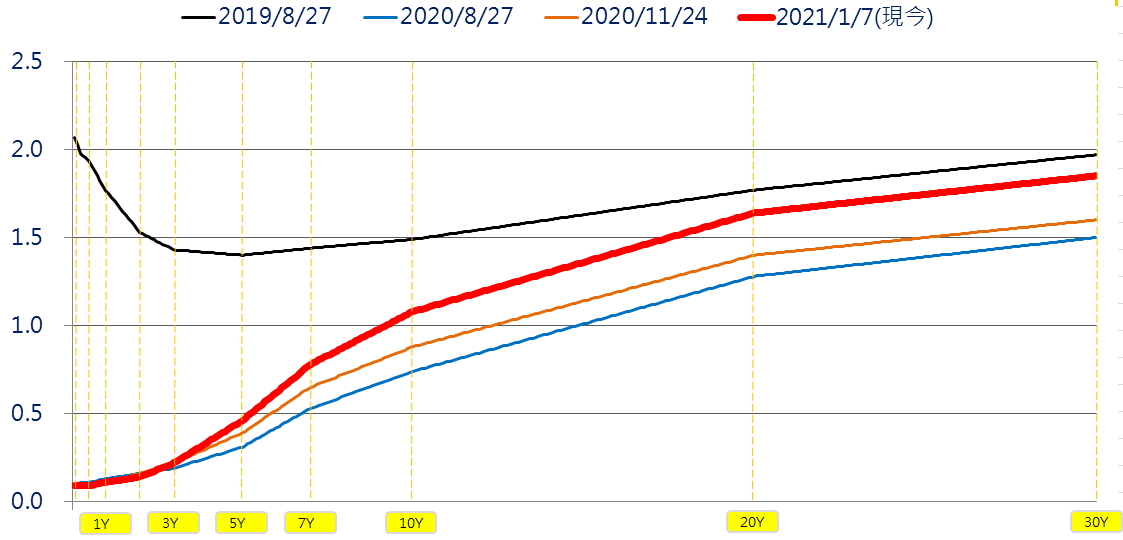

美國公債長期以來被視為以美元計價金融資產的錨定商品,合計規模超過50兆美元,對全球金融市場影響甚鉅,美債殖利率曲線的變化也始終是全球金融市場最關注的指標之一。

2019年8月美債殖利率曲線一度呈現了「倒掛」的現象,引發了各界的討論。而後在2020年初新冠疫情爆發後,美國果真步入了經濟衰退,時間上恰巧與歷史經驗「倒掛後6~18個月經濟衰退」時點大致相符,也再一次的印證了殖利率曲線對於經濟預測能力。

疫情爆發後,隨著各國政府大舉釋出貨幣、財政雙重刺激政策,除了止住了「墜崖式」的經濟衰退之外,也使殖利率曲線迅速轉正並趨於陡峭。而股市也在這樣的背景下領先基本面V轉向上,展開了史上少見的大多頭走勢。許多國家股市都紛紛刷新歷史新高紀錄,一遍欣欣向榮的景氣,讓人不禁懷疑「我們真的剛剛經歷了史上少見的經濟大停滯嗎?」隨著股市不斷走高,市場也開始出現了「還能漲多久?」的質疑聲浪。而本次股市的飆漲,首要原因當可歸於「資金氾濫」,所以資金何時緊縮就變成了投資人最關心的議題。

美國公債殖利率曲線

●資料來源:USDT

平均通膨目標政策 引發市場拋售長債

去年8月27日,聯準會主席鮑威爾於全球央行年會上宣布Fed將採取「平均通膨目標」,允許通膨在一段時間內超過2%而不立即採取升息措施,來彌補之前未能達標所造成的通膨缺口。而放寬對於通膨的容許範圍,也可能讓通膨攀升吃掉投資人靠較長天期公債賺取的實質收益,進而引發了市場拋售長天期公債,使長債的殖利率快速上升,並使殖利率曲線更顯陡峭。

根據過去經驗,我們知道當殖利率的「倒掛」恢復為「正斜率」往往暗示了經濟衰退後開始迎來復甦,而後將伴隨著股市的大多頭走勢。當正斜率日益陡峭,也代表著經濟復甦的加速,一直到短天期殖利率異常飆升導致下一次的「倒掛」才宣告了多頭市場的落幕。

在這過程中,資金的供給能否跟上將扮演著關鍵的角色,許多研究機構認為「平均通膨目標」或將延後聯準會升息的步伐,進而形成「資金派對」當為本次股市快速上漲的主因之一。但不可否認這樣的政策將營造有利於通膨增溫的環境,並可能會進一步誘發通膨的發生,至於通膨的加速是否會造成升息提前到來,抑或是該政策容許了更長的寬鬆環境,還需視進一步的經濟情勢而定。那目前是否有通膨升溫的跡象呢?似乎有兩個現象說明了這樣的看法並非空穴來風!

OPEC意外擴大減產 油價上漲促使通膨升溫

在市場快速消化原油庫存過剩利空,使油價從負值回升後,原油價格就開始一路緩步墊高。期間即便面臨9-11月的傳統用油淡季,油價也不見大幅的修正,仍維持在相對的高位整理。而後在步入了冬季旺季的加持下,煉油廠產能利用率開始上升,油價隨即展開了第二波的漲勢。

在原油需求面開始轉強的狀況下,供給面也進一步的轉緊。在OPEC會前由於傳出俄羅斯和阿聯酋對於延長減產表示了不滿,使市場對於這次的減產協議不甚樂觀,並認為可能將對油價產生衝擊。但1月5日OPEC+卻傳出達成減產協議,主因為沙國自願負責2月起至3月底期間擴大減產 每日100萬桶,使其生產量下降至每日812.5萬桶,以爭取讓他國有增產空間。協議的達成也讓原油產量增加導致供需再度失衡的疑慮消彌,也讓市場氛圍轉趨樂觀。

在過往OPEC達成過許多次的減產協議,但往往受限於各國存有私心,藉由他國減產期間擴大市佔率,導致各國紛紛不顧減產協議使協議效果大打折扣。但近年來,OPEC在減產執行上卻有著有別於過往的高度執行率。

2020年下半年,平均執行率超過9成以上,11月執行率更超過100%,即便12月略為下滑也仍維持在99%水準。這樣的結果使協議內容得以實現,也對於油價提供了有力的支撐,並進一步推升油價走揚。在油價緩步墊高的同時,也成為了通膨增溫的推手之一。

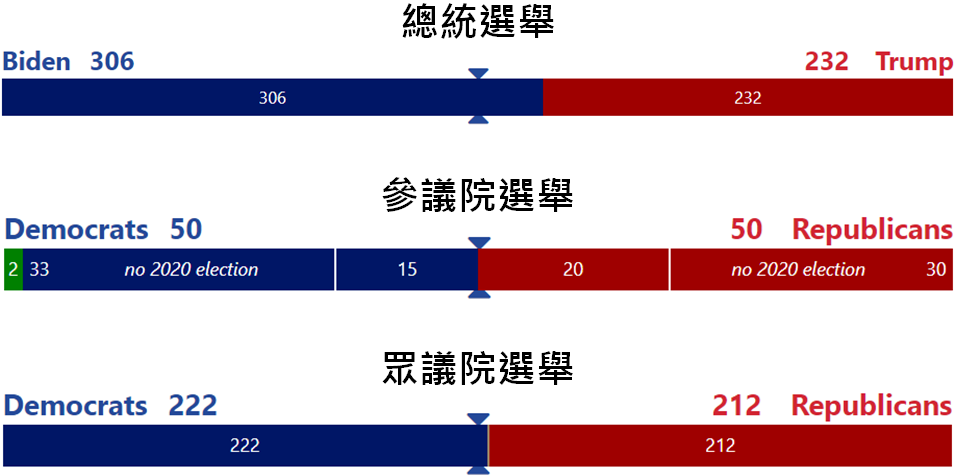

民主黨可望拿下參議院 大規模刺激方案可望出台

美國總統暨國會大選雖然已在11月舉行,但喬治亞州兩組參選人,卻皆因未獲得5成選票而進入第二輪選戰。由於目前參議院共和黨已占50席、民主黨則得再囊括2席(加上2個獨立議員)才能打平。若果真遇到票數相同的膠著狀況,依美國憲法規定將由法定參院議長,即準副總統賀錦麗投下關鍵一票。所以,民主黨若能拿下50個席次,再加上參議院長關鍵席位,將可獲得參議院的主導權。因此,1月5日喬州參議院決選將即大的影響未來美國的政治局勢。

至筆者截稿日止,選舉結果幾已抵定將由民主黨拿下參議院關鍵兩席,等同本次大選出現了所謂的「藍色浪潮」,拜登將獲得完全執政機會,對於後續各項政策推行,都將有著絕對的掌控權,可預期將會有更大規模的刺激方案出檯。為了因應擴大的財政支出需求,勢必發行更多債券,而這也將打壓債券價格下跌並拉高殖利率。

基於此,2021年債市的壓力將開始攀升,對通膨較為敏感的長天期公債跌幅有明顯擴大的趨勢。其中,10年期公債殖利率更是罕見的升破了「1」的水準,為2020年3月19日以來首見。除了代表了美債的走弱,其實另一層面也說明了市場對於未來通膨有加速升溫的可能。

2020大選結果

●資料來源:270 to win

短期無礙股市走勢 第三季後通膨風險上升

隨著10年期美債殖利率的走揚,市場開始出現了通膨增速的預期,有部分人甚至開始擔憂這會不會導致聯準會提前著手採取升息措施,進而引發資金的緊縮?但這樣的擔憂顯然是言之過早的!

首先,前文提過,在聯準會採行了「平均通膨目標」後,對於通膨的容許程度本就有較大的提升。即便短期內通膨開始增速,也不致引動聯準會採取緊縮的政策。再者,目前疫情尚未平息,值此時點,若採取過激的貨幣政策,將會打擊到好不容易從衰退中略為回復元氣的經濟。故各國政府對於緊縮的措施都將考慮再三,不太可能在2021年就開始如此激進的行為。因此,2021年通膨的確不排除有逐步回升的可能,但卻不至於使資金緊縮的狀況提早來臨,因此對於整個資本市場的衝擊,判斷不會有太大的影響。

當然,市場總是提前反應的,並不會等到確定資金的緊縮才會開始出現退場,故而只要市場真切的意識到升息或許並不如原本想像中的遙遠,就可能會有資金開始降低風險性資產部位,轉持部分現金,資金的抽離就有可能造成股市的動盪,研判這樣的時點較可能落在第二季底乃至於第三季。原因為2020年前兩季度經濟數據大幅轉弱,今年相較於去年同期將有較大的提升,經濟數據將支撐股市的表現,各項過熱的指標也會受到經濟數據的大幅增長而修正,並緩解泡沫的疑慮。但等到第三季起,這樣的成長力道會快速轉弱,若當時股市來到相對高檔,就可能會有較大的拋售壓力。若再考量到股市往往將提前反應,所以在第二季底起,或許就會有較大的震盪或修正可能出現。

但投資人也不需因此過於擔憂,我們若從去年的3月當作股市空頭的開始起算,截至今年6月也才不到一年半的時間,依過往股市多空大循環的週期而言仍過於短暫,考量到資金的緊縮應不會在2021年開始,今年全年仍落在多頭市場中,僅需留意中期修正發生的時點即可。至於部分專家所言的「大泡沫」應不需過於擔憂,畢竟市場中看法有多有空才是良性的環境。若一面倒僅有樂觀的氛圍,那或許才是你我真正應該警惕的時刻!

文章來源:《理財週刊》第1064期雜誌_20210115

熱門文章

上一篇-走過疫情與貿易戰中國迎來二次成長機會

5G行情炙手可熱年後行情持續看俏-下一篇

回文章總覽