數位帳戶

帳戶介紹

新手入門

理財學堂

名人觀點

忠達教室

恩平教室

投資入門

金融商品

投資教室

統一投顧教室

統一期貨教室

統一ETN教室

呂忠達影片專區

期貨影片專區

商品專區

證券

ETN

好康專區

活動專區

我要開戶

線上開戶

常見問題

回證券首頁

數位帳戶

帳戶介紹

新手入門

理財學堂

名人觀點

忠達教室

恩平教室

投資入門

金融商品

投資教室

統一投顧教室

統一期貨教室

統一ETN教室

呂忠達影片專區

期貨影片專區

商品專區

證券

ETN

好康專區

活動專區

我要開戶

線上開戶

常見問題

回證券首頁

理財學堂>名人觀點>恩平教室>資金寬鬆環境不變 黃金沉潛蓄勢待發

資金寬鬆環境不變 黃金沉潛蓄勢待發

黃金經過了六年的沉寂之後,終於在2019年隨著美國聯準會啟動降息嶄露了契機。而後隨著聯邦基準利率的逐步調降使得金價不斷走高,這項投資人曾經熱烈追捧的標的再次回到了人們的視線內,各界也紛紛的表達了對於金價的樂觀看法。

今年以來,隨著新冠疫情的爆發,市場資金瘋狂湧入黃金,推升黃金在8月刷新了2011年的高點,但在之後卻開始呈現了連續四個月的修整,投資人的目光再次轉移到了不斷創高的股市之上,那麼先前各大研究機構紛紛看好的黃金,到底能否延續多頭格局再次創高呢?

資金寬鬆環境至少維持到2022年後

資金會尋找最聰明的去處。當利率偏高時,投資人傾向於將錢存在銀行收取固定利息,如此一來除了有固定孳息收入,還不需額外承擔價格波動的風險。反之,當利率偏低,不足以對抗通貨膨脹時,資金自然會尋求更有效率的港口停泊。此時,具有保值功能的黃金就成為了首選,所以金價漲跌很大因素上取決利率的高低。

2019年中,美國聯準會終結了將近四年的升息循環,轉向降息的步伐大大的激勵了黃金市場的熱情。而今年度的疫情衝擊,更使得聯準會連續兩次無預警降息至零利率,促使金價一飛沖天!但聯準會降至零利率是否會帶來降無可降的另一層隱憂呢?

首先根據聯準會的利率點陣圖顯示,目前17位官員一致認為2021年維持零利率不變,2022年乃至2023年均有絕大多數官員認為仍應保持零利率政策。這樣的觀點提供了市場低利率環境維持相當長一段時間的保證,也讓市場有足夠的信心持續持有抗通膨商品。

再者,低利率所營造的資金寬鬆環境之外,疫情爆發以來,各國政府紛紛的祭出各項紓困方案,並大舉對市場投放資金,使整個市場錢滿為患,這樣的作法同樣也加大了對於各項投資的需求。

拜登新政將促使美元持續走弱

喧囂多時的美國總統大選終於出現了較明確的結果,雖然川普提起訴訟,但就目前的情勢而言大勢應已抵定,美國即將迎來「拜登時代」。

綜觀拜登的主要經濟政策,可歸納為三大特點,分別是「擴大支出」、「著重基礎建設」與「增加稅收」。與川普相比,拜登的財政支出更為積極,同時透過增加稅收來取得收支的平衡。其中原先市場較為憂慮的「增加稅收」乙項,在個人部分僅針對年收入40萬美元以上的高資產族群,佔全美人口比例不到百分之2,影響相對有限,較可能產生衝擊的應該是企業稅率調漲的面向。不過,預期拜登在針對企業加稅的同時,應會推出配套的減免措施,使最終實質的有效稅率增幅不會過大,原先對企業的衝擊的評估可能過於悲觀。整體而言,拜登大舉擴張財政支出的作法,也讓原就寬鬆的美國資金環境更進一步的注入了新的活水。

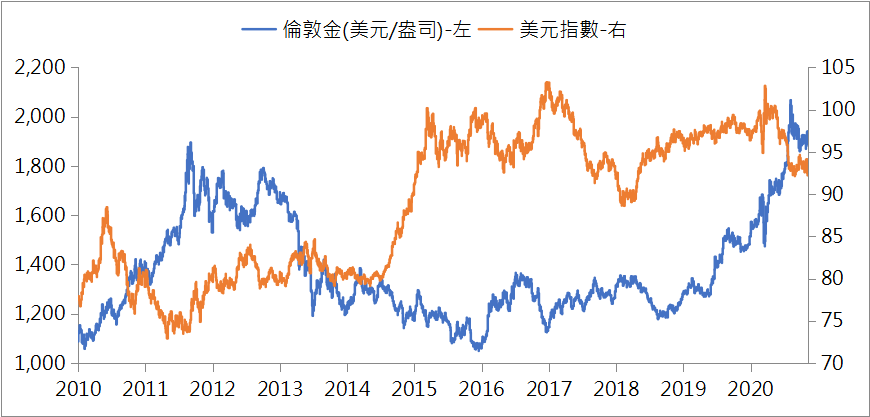

而在今年聯準會大舉降息的狀況之下,再加大財政支出,將有利於美元的持續走軟。相對的,國際間以美元計價的商品就有了更多的上漲空間。根據過往歷史經驗判斷,黃金當可在本波美元的跌勢中受惠。

金價與美元指數走勢

●資料來源:WGC、DQ2

ETF投資與央行儲備為黃金需求雙引擎

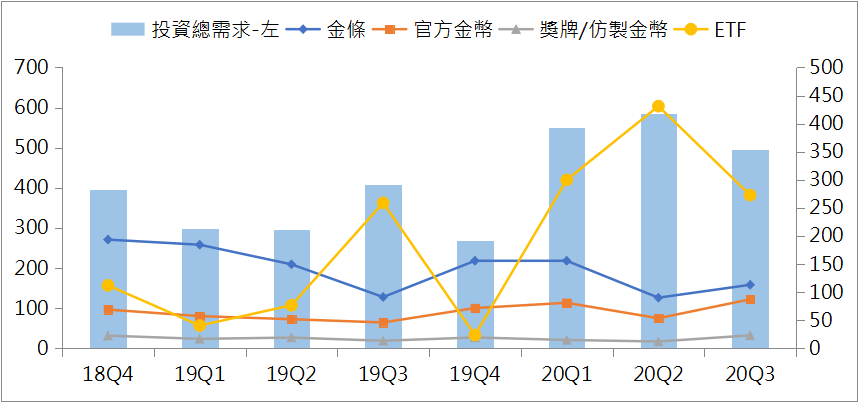

根據世界黃金協會(WGC)資料顯示,新冠疫情爆發使實體店家紛紛暫停營業,民眾自主居家防護減少外出購物,也讓消費需求大幅滑落,連帶的影響到實體金的需求減緩。包含金條、金幣都出現了買氣的停滯現象。但另一方面,基於全球陷入疫情恐慌的情境下,避險需求也隨之增溫。今年首季黃金ETF投資需求就開始出現了激增,第二季更是一舉衝上了400公噸以上的天量,今年前三季度都出現了大幅度的年度增幅,不但抵銷了實體金市場的低迷,也讓整體的投資需求不減反增。

世界黃金投資需求(公噸)

●資料來源:WGC

雖然,在WGC季度報告也指出,第三季央行黃金儲備出了10年來首度的淨賣超,但主要是因為隨著黃金的快速上漲,部分國家基於疫情影響出售黃金以減緩對經濟衝擊所致。其中以烏茲別克與土耳其最多,分別賣出34.9噸與22.3噸黃金,但在全球「去美元化」與「儲備多元化」兩大趨勢下,預期央行很快的會在2021年重新轉為買超,2022年仍有機會加大買超力度,成為推升黃金需求的雙引擎之一。

2021年黃金持續看俏

2020年新冠疫情為全球帶來了巨大的衝擊,也徹底改變了金融市場的樣態。在這樣展新的局面之下,我們應重新審視未來的投資策略,以因應整體環境的變化。

其中,全球共同的特點在於各國央行紛紛大舉施行資金寬鬆政策,並加大經濟刺激力度提振經濟的復甦,而這樣的舉措將使保值性商品存在著無限的想像空間。黃金在保值性商品中又具有指標性地位,更能吸引資金的進駐,使多頭走勢有著更長久的延續可能。

近期在金價短線漲幅過高央行逢高拋售以抵銷經濟衝擊的狀況下,黃金走勢略有蟄伏的跡象。但在整體資金寬鬆環境不變及美元走弱的趨勢下,預期黃金的需求將維持不墜,展望2021年黃金仍然有表現的機會。

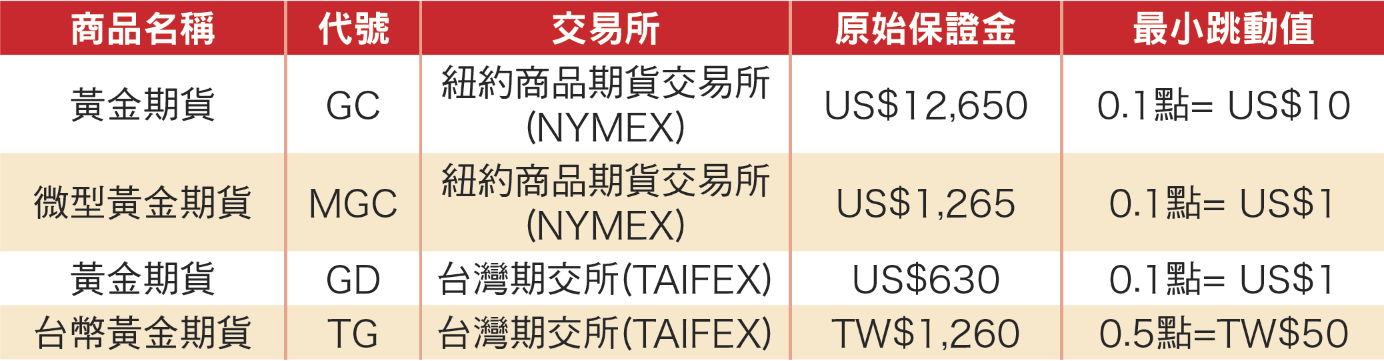

黃金期貨相關商品

●資料來源:統一期貨整理

文章來源:《理財週刊》第1056期雜誌_20201120

熱門文章

上一篇-美股估值過高?大泡沫即將來臨?

後川普時代關鍵人事布局解析-下一篇

回文章總覽