什麼是UMONEY

品牌介紹

圈存制大解密

出入金問答

理財攻略

活動專區

最新活動

我的贈品

FAQ

立即開戶

什麼是UMONEY

品牌介紹

圈存制大解密

出入金問答

理財攻略

我要開戶

最新活動

我的贈品

FAQ

立即開戶

理財學堂>名人觀點>恩平教室>美股估值過高?大泡沫即將來臨?

美股估值過高?大泡沫即將來臨?

對許多投資人來說,2020年是充滿了危機與轉機的年度。2月疫情爆發以來,全球主要股市歷經了史上最快速落入熊市的崩跌行情,卻又奇蹟般在疫情持續擴散、經濟尚未全面復甦的狀況下,上演了絕地大反攻的戲碼,甚至創下了歷史高點,這樣的轉折出乎了多數的人意料。其中,各國政府的明快財政刺激方案以及貨幣寬鬆政策起到了關鍵的穩定市場信心作用。在資金的簇擁下,股市就在看回不回中展開了「V型反轉」。

但在8月過後,情況似乎開始出現了轉變,快速反攻的股市與相對滯後的經濟復甦腳步有越拉越遠的趨勢。儘管各項經濟數據,持續好轉,但相較於飆漲的股市而言,仍有無法匹配的疑慮。

稍早,被譽為「傳奇災難預言家」的GMO資產管理創辦人葛拉漢(Jeremy Grantham)公開表示「美股正處於前所未有的泡沫中,距離泡沫破裂可能只有數週或數月。」開始引起了人們的重視,認真的去思考目前股市的位階是否有不合理的高估甚或有泡沫跡象?而正當此時,歐洲疫情的快速升溫及拜登聲勢的看漲恰巧的讓市場的恐慌情緒引爆,終致美股出現了10月28日的大跌。但美股就真的吹破了泡沫?大修正真的就此來臨?

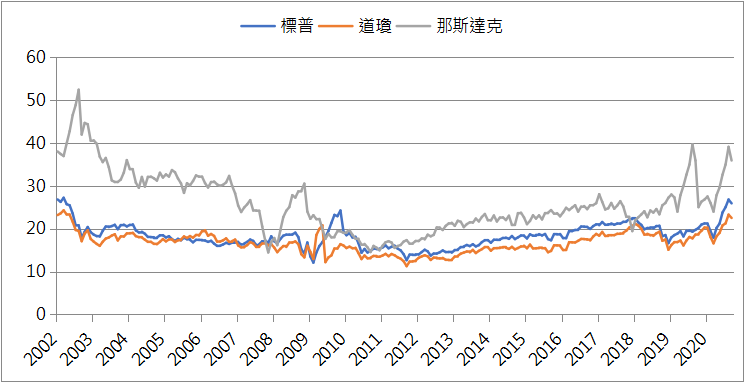

美股估值偏高 但情境迥異

截至十月底,美股三大指數本益比均來到了近十年高點。其中,那斯達克指數本益比更是超越了金融海嘯的峰值來到了40倍左右的數字,股價淨值比更是來到了驚人的8倍之上。這樣的估值膨脹水準僅次於2000年網路泡沫,的確有過於高估的疑慮。但兩者的情境是相同的嗎?

美股本益比走勢

●資料來源:Bloomberg

讀者不妨回憶一下金融海嘯時的情境。當時在連續數年的多頭氛圍下,景氣熱絡來到的最高點。而隨著市場的貪婪情緒升溫,刻意的忽略了估值過高的危機。而當時的環境也沒有太大的利空消息干擾,整個市場呈現一片欣欣向榮的景色。市場攀上了高峰,但也在連續的景氣擴張後用盡了持續上攻的力道。再加上企業不當的使用槓桿及金融業推出風險過高的結構型商品,才導致虛幻的泡沫破滅,進而衍生出百年難得一見的金融危機。

但今年3月以來股市的反彈卻是基於利空環繞的情境下,與08年幾乎看不到利空消息是完全相反的狀況。而今年第二季的獲利出現了史上罕見的全球大衰退,也與金融海嘯時期的高峰不同。前者是經濟衰退至谷底開始呈現翻揚;後者則是來到的高點進無可進,兩者豈能相提並論?

經濟觸底反彈提供了股市持續上升的動能

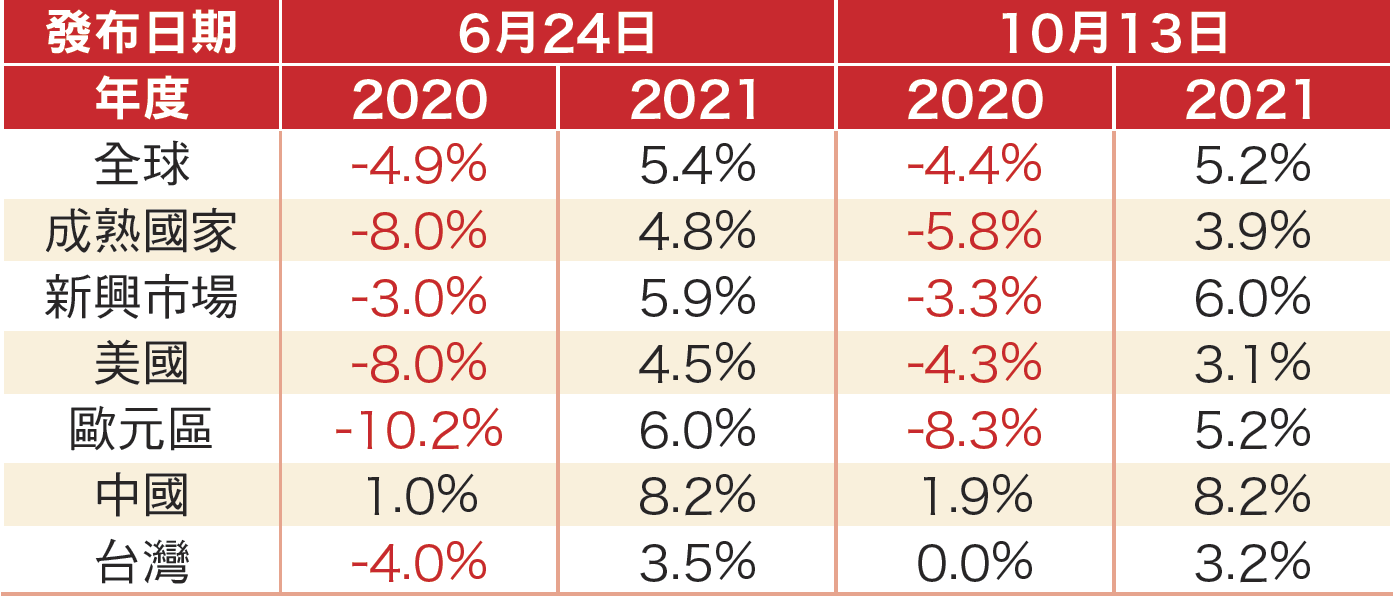

國際貨幣基金組織(IMF)在10月13日發布了今、明兩年的全球GDP預估數據,最新的報告全面性的上調了原本對於今年度的大幅衰退預期,其中「成熟國家」的上修幅度達到2.2個百分點,美國也自-8%的衰退幅度收斂至-4.3%,格外值得留意。

在過去,全球的經濟增長主要是由新興市場所拉動,主因為成熟經濟體規模龐大,再加上產業相對成熟,要再有爆發性的增長力道不易。而新興市場因仍有許多發展空間,再加上經濟規模相對較小,故經濟增速往往較為亮眼。但這次的報告卻顯示了成熟國家的復甦速度優於原先預期,對於整體終端消費的激勵效果,將會有更為亮眼的表現。再加上2021年全球將會普遍出現強勁的景氣回溫,明年度的經濟增速將會帶來更多的消費需求,也將支撐著股市的表現。

IMF預估各經濟體今明兩年GDP增長率

●資料來源:IMF

註: 6/24日發布資料未更新台灣數據,採用4/14日發布資料

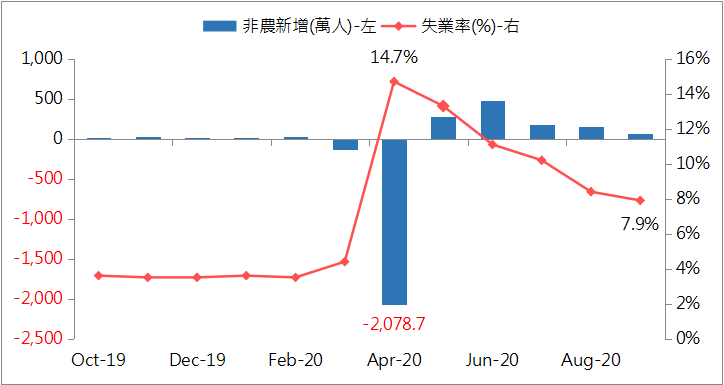

勞動需求持續擴張領先指標持續翻揚

今年三年美國非農就業人數結束了史上最長的連續110個月擴張期後,在4月出現了超過2,000萬人緊縮,但隨即再度連續5個月恢復了擴張的趨勢。失業率也在4月見到了14.7%的高點後,逐月向下遞減,勞動市場的供需狀況持續改善。

而在受到勞動需求增溫的影響下,平均週薪資年增率也出現了強勁的上揚,連續5個月都繳出了年增率4%以上的表現。在就業問題逐步緩解、收入持續改善的狀況下,自然對終端消費需求有了顯著的提升。不論是零售銷售指數或是耐久財訂單都開始朝疫情爆發前的水準靠攏,若不考慮受疫情影響較深的餐飲業,零售銷售年增率甚至超過了年初的水準,呈現穩健的擴張腳步。

美國非農新增就業人數與失業率

●資料來源:BLS

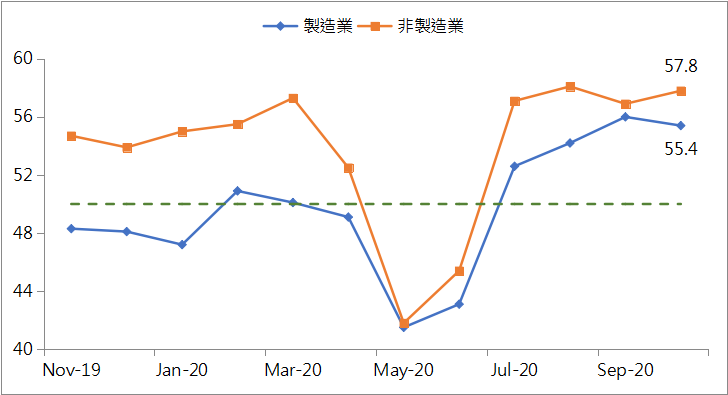

從ISM指數中我們可以看到不論是製造業或是服務業PMI都出現了連續站上了50的多空分水嶺線上,且佔比較高的非製造業PMI相較製造業PMI來得更為強勁。顯示整體經濟活動的熱絡與對未來前景樂觀的預期。

時序進入11月,緊接著就是美國感恩節及聖誕節的消費旺季來臨。屆時傳統消費旺季的需求將進一步拉動產業的復甦,預期整個第四季乃至於明年第一季都將會有不錯的表現。再加上今年第一季末起,受到疫情衝擊影響基期相對較低。在此低基期的比較基礎下,明年第二季可望扭轉過往淡季的表現,呈現淡季不淡甚至出現大幅增長,對於市場信心的挹注將會有正面效應,各項經濟數據也將有持續改善的空間。

美國ISM指數

●資料來源:ISM

熱錢持續湧入 資金不逾匱乏

聯準會三月做出無限量QE決策後,資金大舉湧入市場。聯準會資產負債表也在短短的一個多月時間內大幅膨脹了近3兆美元,整體增幅達到了7成水準。而在美國低利率的環境下,石油出口國過剩的儲蓄也朝向美國流入,使美國經常帳餘額第二季呈現逾1,600億美元的大幅度逆差,預期第三季也將有持續流動性回流的跡象。

在內外資金匯聚的環境下,將推升各項風險性資產的估值。若以過往的評價套用到目前的情境將會有誤判的狀況。應將過去的平均水準上調,方能正確的對當前股市的位階有所認識。

再加上美國經濟預期在未來2-3年都將維持持續復甦的表現,經濟的增長將帶動企業獲利成長,連帶的將會使本益比、淨值比下調。會形成即便指數並未大幅修正的狀況下,仍可修正過高的估值指標。「資金行情」與「經濟復甦」兩大因素,也將墊高美股的上檔空間,在可預期的未來應不至於有泡沫化的危機。

經過短暫修正後 準備迎接年底旺季來臨

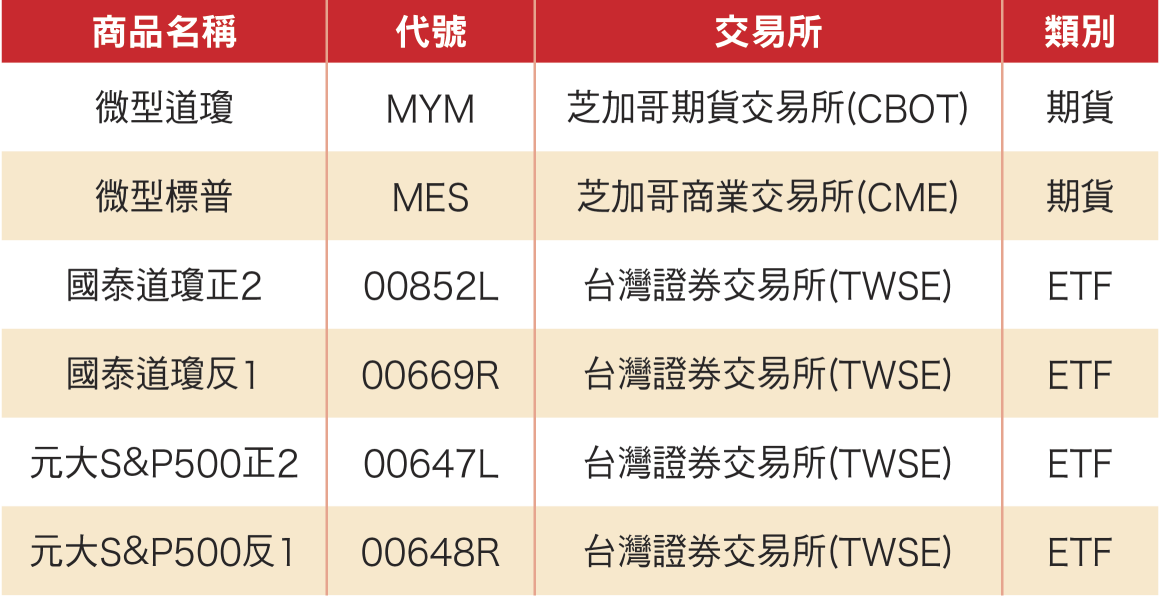

近期美股受到總統選前不確定因素與二波疫情來臨襲擾,出現了震盪修正走勢。但就本文中提到的狀況分析,當不至於影響中長期表現。投資人可留意美股相關商品,如CME微型美指商品或相關美股ETF。在市場消息消化沉澱後,準備迎接年底旺季的來臨!

美股指數相關商品

●資料來源:統一期貨整理

文章來源:《理財週刊》第1054期雜誌_20201106

熱門文章

上一篇-原油旺季結束步入淡季循環

資金寬鬆環境不變 黃金沉潛蓄勢待發-下一篇

回文章總覽